Хотя в последние месяцы ставки по автокредитам становятся ниже, говорить о возвращении в докризисные времена нельзя. Автобизнес движется в нужном направлении, просто включена вторая, а не пятая передача. В этом сходится большинство аналитиков, которые регулярно проводят встречи со СМИ. Главное — не включать задний ход, как это было год назад.

Два шага назад, один – вперед!

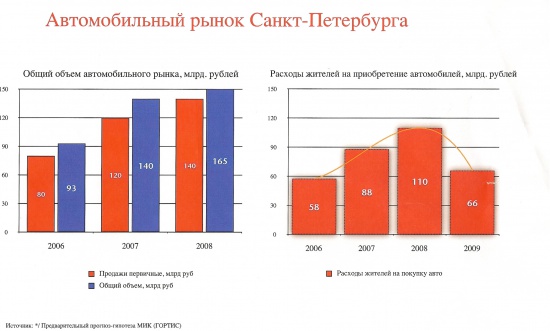

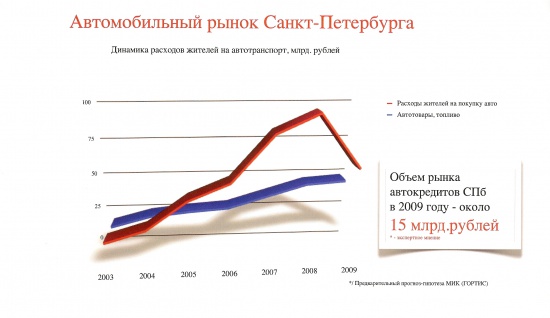

Помните, перед тем, как кризис разразился, словно гром среди ясного неба, в России случился настоящий бум автокредитования? В кредит покупалось до 50% автомобилей в количественном выражении и до 35% в денежном. Но уже в 2009 году кредиты стали практически недоступны: при средней ставке в 22% и увеличении количества отказов нас ожидало катастрофическое 40%-е падение рынка. Убедительнее всего реальные цифры: на приобретение автомобилей россияне в этом году потратят 66 млрд. рублей против 110 млрд. рублей годом ранее. Хотя не последнюю роль в этом сыграло и подорожание автомобилей, без сомнений, главная тому причина – плачевная ситуация на рынке автокредитования.

Помните, перед тем, как кризис разразился, словно гром среди ясного неба, в России случился настоящий бум автокредитования? В кредит покупалось до 50% автомобилей в количественном выражении и до 35% в денежном. Но уже в 2009 году кредиты стали практически недоступны: при средней ставке в 22% и увеличении количества отказов нас ожидало катастрофическое 40%-е падение рынка. Убедительнее всего реальные цифры: на приобретение автомобилей россияне в этом году потратят 66 млрд. рублей против 110 млрд. рублей годом ранее. Хотя не последнюю роль в этом сыграло и подорожание автомобилей, без сомнений, главная тому причина – плачевная ситуация на рынке автокредитования.

Когда автомобили, реализуемые по старым ценам, закончились, многие автоконцерны столкнулись с критическими для них последствиями кризиса. В результате государство, а с ним и ряд производителей, предложили новую схему работы – субсидированные кредиты. При такой схеме покупатель при номинально высокой ставке кредита платил лишь его часть, а то и вовсе избегал переплаты по кредиту.

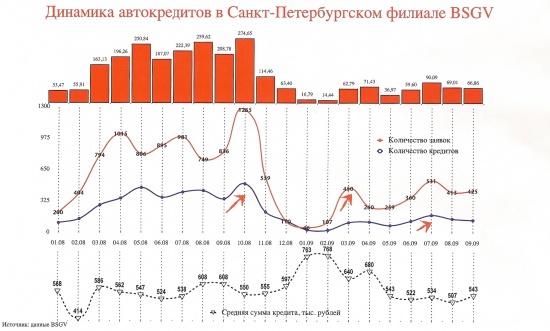

По общему мнению страховщиков, пик кризиса уже пройден. За последние несколько месяцев ставки упали в среднем на 5%, однако о том, чтобы достигнуть докризисных показателей, речь не идет. Дальнейшее снижение кредитных ставок будет еще медленнее.

Сегодня размер средней кредитной ставки составляет 17% в рублях и 14-15% годовых в валюте. Но главное, банки не только отменили по факту запретительные ставки, но и пошли навстречу клиентам, снизив требования по предоставлению кредита, первый взнос и пересмотрев сроки кредитования. Этот нехитрый набор мер позволил переломить ситуацию – доля кредитных продаж в банках, не участвующих в государственной программе льготного кредитования, увеличилась от отметки, близкой к нулевой (начало 2009 года), до 18-20% (июль 2009 года).

Не последнюю роль в снижении ставок сыграла и возобновившаяся конкурентная борьба. Из 30 крупных банков, действующих на Северо-Западе, минувшей зимой автокредиты предлагали лишь 10. Сейчас ситуация начала выправляться, и с автокредитами в Петербурге работают уже 22 банка.

Кто и как сегодня кредитует?

В настоящее время банк BSGV предлагает для рублевых кредитов ставку, не превышающую 16% годовых, тогда как еще весной минимальная ставка составляла 18%. «Росбанк» кредитует покупку новых автомобилей по ставке от 13,5% в рублях и 10% в валюте. При этом ставка кредита привязана к его общей сумме, срокам кредитования и размеру первого взноса. На этом фоне банк ВТБ 24, который кредитует под 18% при сроком до пяти лет при первоначальном взносе от 15%, смотрится заметно хуже конкурентов.

Есть выгодные предложения и по покупке автомобилей с пробегом. Так, в том же «Росбанке» при ставке от 15,5% годовых можно не подтверждать свой доход, а ряд банков работает по совместным программам с официальными дилерами.

Кто сегодня берет кредиты?

Кризис заметно изменил структуру спроса – все чаще покупатели смотрят в сторону недорогих автомобилей, а средняя сумма займа упала на 200 000 – с 700 000 до начала кризиса до 500 000 рублей. Лучше стали продавать подержанные иномарки, а благодаря субсидированным кредитам удалось возобновить интерес к автомобилям среднего класса. Сильнее всех пострадал премиум – как и раньше, большинство дорогих автомобилей покупается не в кредит.

Тем не менее, основной клиентурой банков остается покупатель нового автомобиля. Если не говорить о государственной программе льготного кредитования, наиболее востребованы сейчас предложения рассрочки на 5 лет со ставкой 15-16% годовых и первом взносе 20-40%.

Прогнозы

Банки пошли навстречу клиентам и уже скорректировали ставки, насколько это было возможно. До конца года существенного понижения эксперты не ожидают. Тем более, что оживление спроса на автокредиты ожидается только весной 2010 года – период наибольшей покупательской активности. Качественные сдвиги возможны лишь по мере появления новых игроков, что, в свою очередь, обусловлено макроэкономической ситуацией в стране. Вероятно, развиваться автокредитование будет в сторону увеличения рассрочки – далеко не все банки сегодня предлагают 5-летнюю программу, которая так востребована россиянами.

Но возможны и сюрпризы. Так, уже сегодня ряд крупных банков совместно с Федеральной антимонопольной службой готовят обращение в Минпромторг, в котором говорится о желании участвовать в государственной программе льготного автокредитования. Если при поддержке ФАС этой инициативе будет дан зеленый свет, и программа расширит свое действие на все собранные в России автомобили, — российский авторынок, в том числе и сегмент кредитования, ждет настоящий подъем.