На сегодняшний день полис ОСАГО – это такой же обязательный документ для автомобилистов как и водительские права, без которого нельзя садиться за руль. Федеральный закон обязывает всех владельцев транспортных средств, используемых на территории России, страховать свою гражданскую ответственность. Редакция «Autopeople» подготовила список советов, которые помогут вам сэкономить при оформлении ОСАГО.

Что такое ОСАГО, страховые суммы, средняя сумма выплат

ОСАГО расшифровывается как «обязательное страхование автогражданской ответственности». Полис ОСАГО приобретается для того, чтобы в случае ДТП ущерб пострадавшему выплачивал не виновник происшествия, а его страховая компания. Таким образом, ОСАГО защищает от крупных непредвиденных трат и гарантирует участникам дорожного движения, что в случае если они окажутся пострадавшими, им гарантированно выплатят компенсацию вне зависимости от платежеспособности виновника и его желания возмещать ущерб.

Страховая компания виновника возмещает ущерб имуществу и здоровью пострадавшей стороне. А виновник происшествия вынужден за свой счет ремонтировать свой автомобиль, кроме тех случаев, если у него есть полис КАСКО. На данный момент максимальная сумма выплаты по ОСАГО в России составляет 400 тысяч рублей для каждого потерпевшего. Если ущерб, причиненный автомобилю пострадавшей стороны будет оценен в большую сумму, то владелец этого транспортного средства вправе требовать с виновника доплатить разницу между страховой выплатой и реальным ущербом.

Максимальная страховая сумма, в пределах которой страховщик обязан возместить вред, причиненный жизни и здоровью каждого потерпевшего, составляет 500 тысяч рублей. Стоит отметить, что это максимальные суммы. В реальности итоговые суммы выплат значительно отличаются от названных. Для расчета суммы возмещения ущерба в каждом конкретном случае учитывается множество факторов, среди которых, например, возраст автомобиля, его рыночная стоимость и износ, характер полученных повреждений, цены на запчасти в вашем регионе и другие.

Есть еще и дополнительный страховой полис – ДСАГО. Данный полис поможет в тех ситуациях, когда сумма причиненного ущерба значительно превышает 400 тысяч рублей. Если обладатель ДСАГО повредит другое транспортное средство даже на очень крупную сумму, оплачивать он ничего не будет, поскольку весь ущерб оплатит страховщик. Цена полиса ДСАГО зависит от желаемой суммы покрытия ущерба, которую выбирает клиент.

Закон об ОСАГО впервые был принят в нашей стране в 2002 году и вступил в силу в 2003 году. В беседе с нашим редактором представители “РосБрокер Страхование” заявили, что с тех пор многое изменилось. К 2020 году значительно увеличилась максимальная страховая сумма. Например, в 2005 году она составляла всего 120 тысяч рублей. Раньше система тарифов была привязана к транспортному средству и при смене автомобиля вся история обнулялась. Также со временем возросла и средняя сумма выплат по страховым случаям. В 2020 году средняя сумма выплат выросла на 5,4% по сравнению с 2019 годом и составила уже 69,7 тысяч рублей. По заявлению президента Российского союза автостраховщиков этот показатель приближается к средней сумме выплат по КАСКО, при том, что заключение такого договора значительно дороже. А реформа по индивидуализации тарифов ОСАГО привела к постепенному снижению стоимости полисов на протяжении 14 месяцев подряд. С 2015 года также появилась возможность оформить полис ОСАГО не выходя из дома, оплатив его банковской картой в онлайн-сервисе.

Топ советов как платить за ОСАГО меньше

Приобретение полиса ОСАГО является обязательным для всех и продлевать его необходимо каждый год. Поэтому многих автомобилистов интересует вопрос как сэкономить на стоимости ОСАГО. Вот 6 советов, благодаря которым можно существенно снизить стоимость своего страхового тарифа:

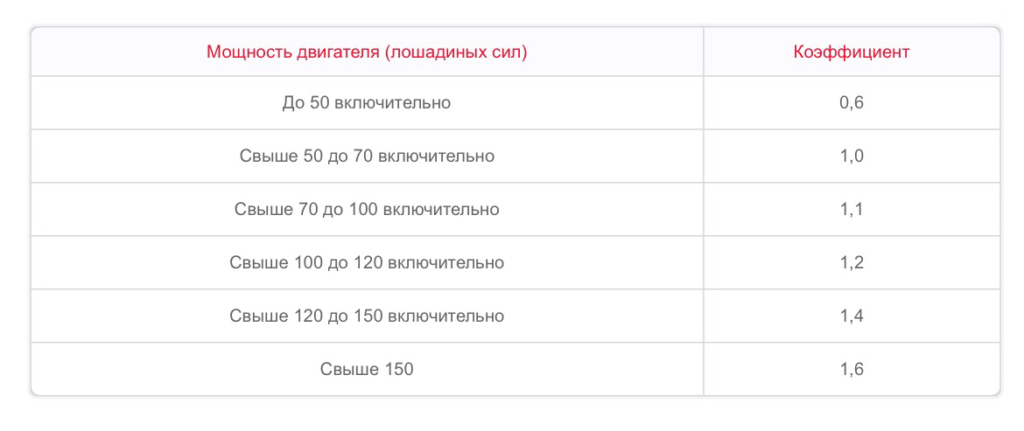

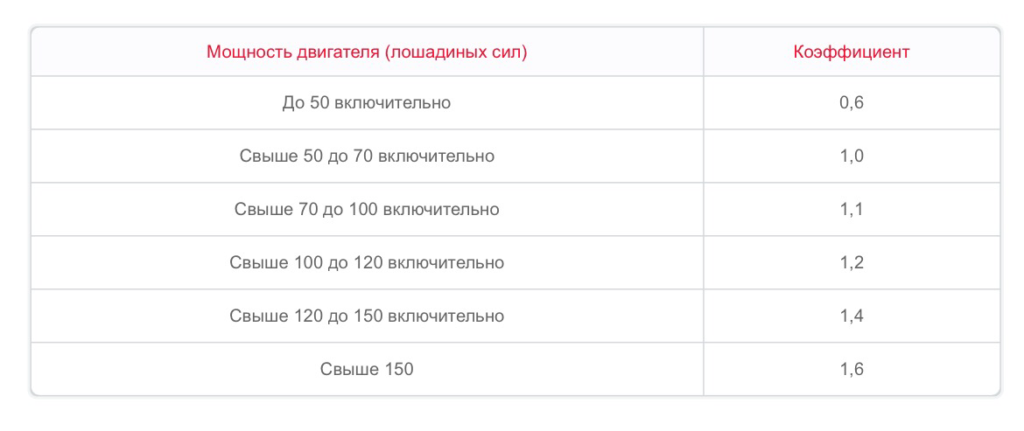

- Грамотно выбирать модель автомобиля. Чем меньше мощность транспортного средства, тем меньше платить за ОСАГО. При мощности мотора от 50 до 70 лошадиных сил надбавочный коэффициент будет равен единице, а при двигателе мощностью свыше 150 л. с. – уже 1,6. Крупный страховой брокер “РосБрокер Страхование” советует не покупать автомобиль мощнее, чем вам требуется, так как это может повлечь увеличение стоимости полиса.

- Оформление через брокера. Брокерские компании сотрудничают с популярными страховыми компаниями и могут найти наиболее выгодные варианты. Брокер может предложить дополнительную скидку к вашему индивидуальному тарифу, которую не даст страховая компания. В России есть несколько популярных брокерских компаний, среди которых можно назвать Полис812, Инфулл, РосБрокер, БэстПолис и др. На сайте брокерской компании вы можете рассчитать стоимость вашего индивидуального тарифа с дополнительной скидкой.

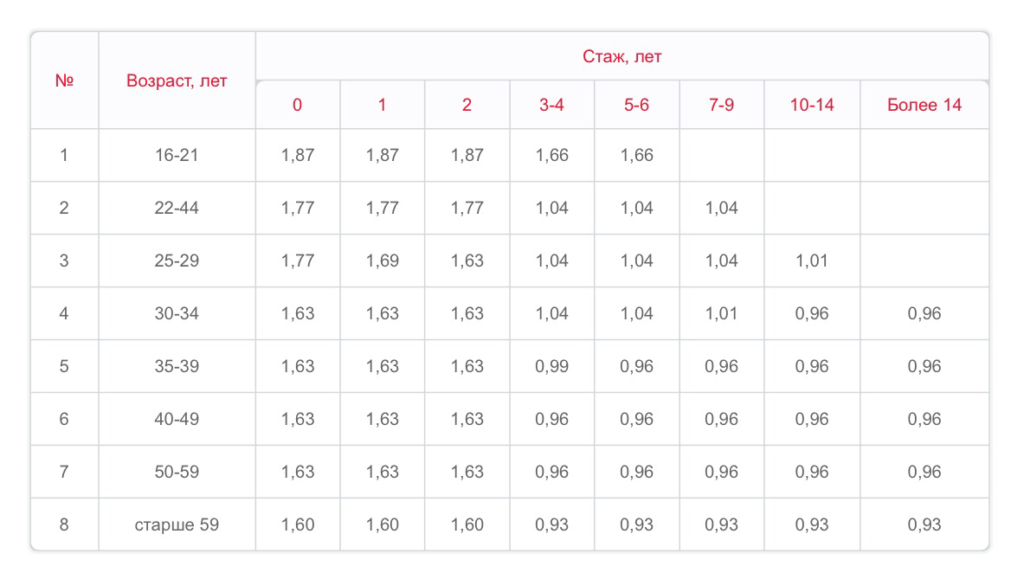

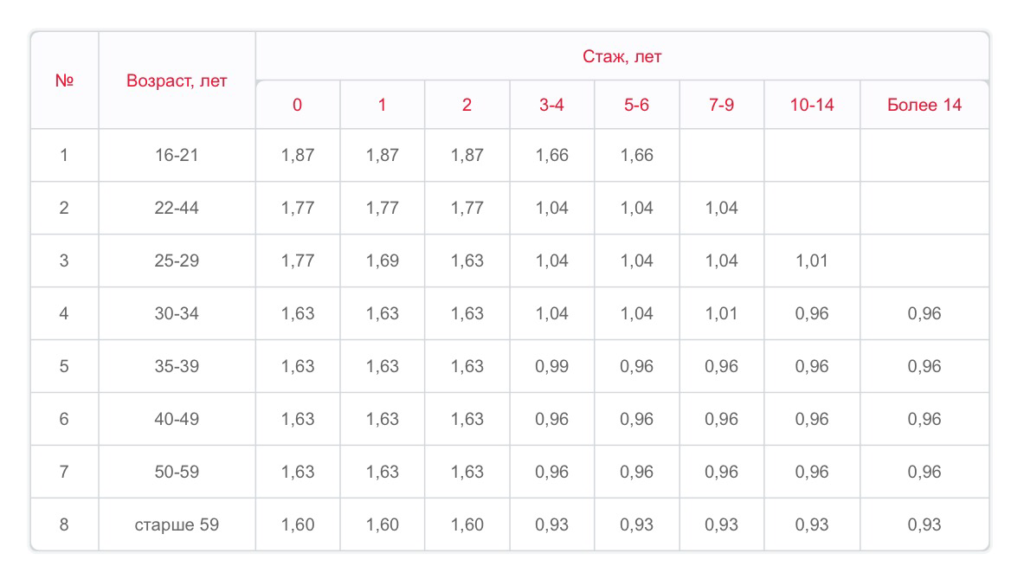

- Экономить на «ограниченном» ОСАГО. «Неограниченное» ОСАГО стоит оформлять только в том случае, если на автомобиле действительно постоянно ездит большое количество человек. Во всех остальных ситуациях данный тариф не выгоден и лучше обратить внимание на «ограниченный» полис. Во-первых, нового водителя в любое время можно будет вписать в договор. Во-вторых, если один из водителей, станет виновником ДТП, то скидку за безаварийную езду потеряет только этот человек, для всех остальных тариф сохранится. «Неограниченное» ОСАГО привязывается к транспортному средству. Кроме того, при выборе ограниченного ОСАГО необходимо внимательно относиться к тому, кого вписывать в свой полис. Наименьшую сумму за полис заплатит водитель старше 59 лет с опытом вождения более 14 лет. Для таких людей назначается минимальный коэффициент – 0,93. А дороже всего ОСАГО для лиц, моложе 22 лет без опыта вождения или со стажем менее 3 лет.

Поэтому, не стоит вписывать в полис молодых водителей без опыта без реальной на то необходимости, поскольку это автоматически ведет к увеличению стоимости тарифа.

- Внимательно отнестись к выбору страховой компании. Единой суммы базового тарифа нет, а есть тарифный коридор. Каждая страховая компания сама выбирает конкретную базовую стоимость ОСАГО из предложенного законодательством выбора. Поэтому перед заключением договора лучше рассмотреть варианты нескольких страховщиков и найти наиболее выгодный тариф.

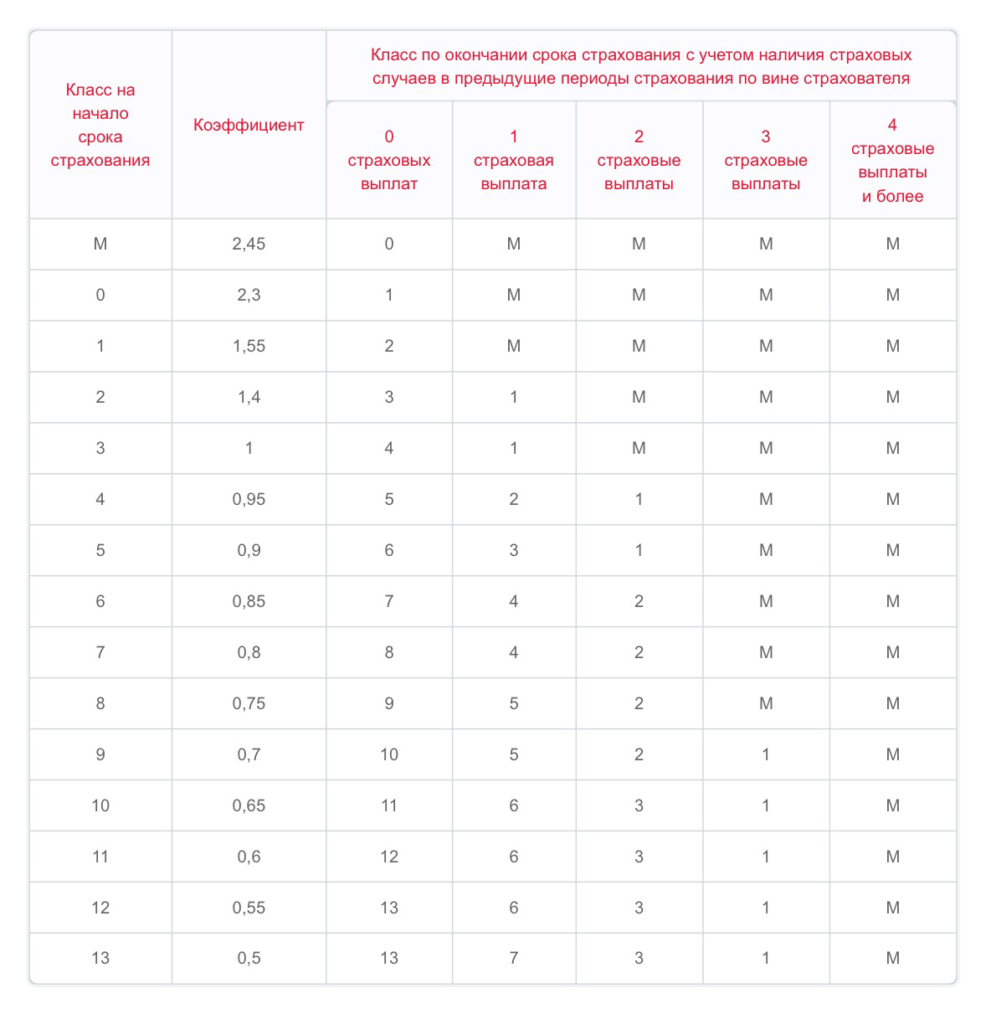

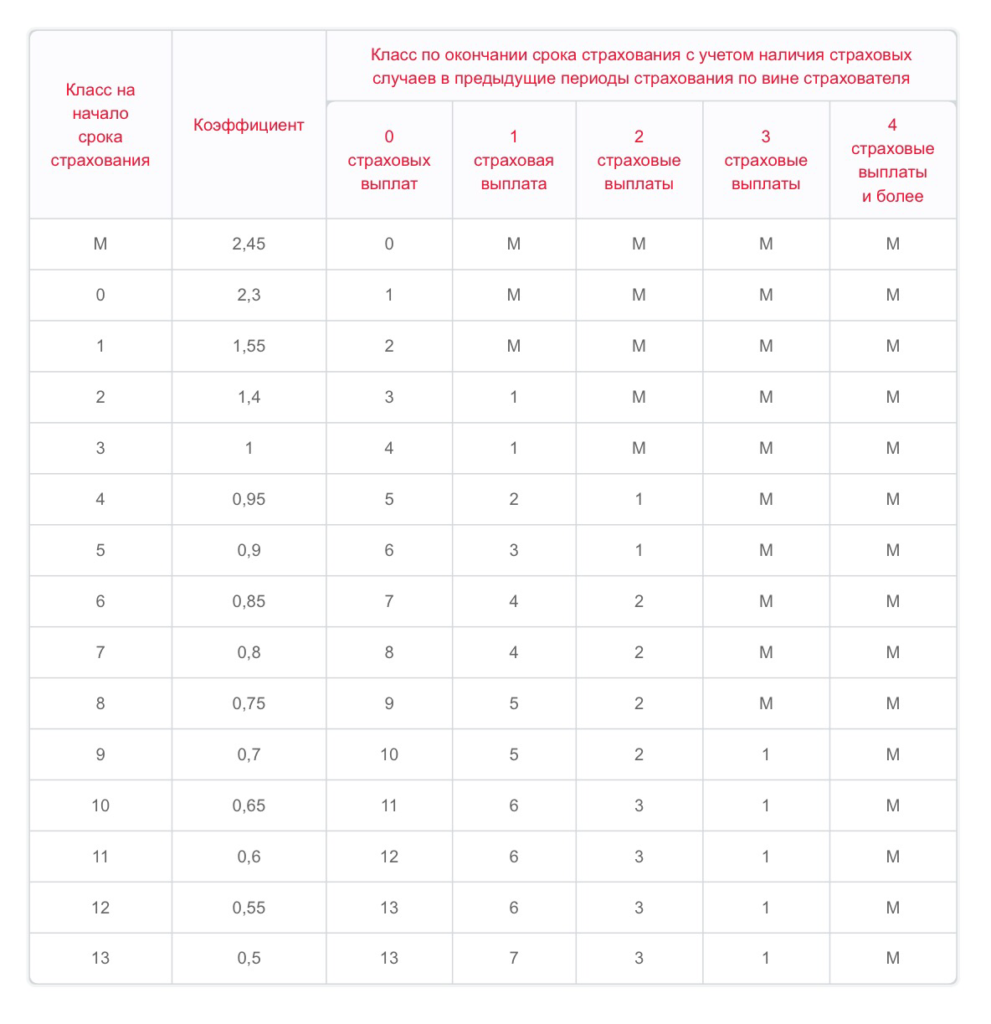

- Ездить аккуратно, не нарушая ПДД. Ни для кого не секрет, что чем больше срок безаварийного вождения у автолюбителя, тем дешевле для него ОСАГО. Для этого разработан коэффициент бонус-малус, который регулирует стоимость полиса ОСАГО для клиента в зависимости от его истории страховых случаев.

- Обратить внимание на место своей прописки. Индивидуальный тариф ОСАГО складывается из нескольких показателей, среди которых территориальный коэффициент, который отличается в разных населенных пунктах России. Территориальный коэффициент зависит от места прописки собственника автомобиля, но использовать автомобиль можно где угодно. Если в Москве, Казани, Тюмени и Сургуте этот показатель равен 2, то в населенных пунктах Бурятии, Дагестана, Якутии (за исключение ряда крупных городов) — 0,6. Таким образом, имея прописку в одном из последних регионов, можно существенно сэкономить на тарифе ОСАГО. Однако, это не самый легкий и доступный вариант, так как не все имеют возможность оформить прописку не по месту реального проживания.

Во всем многообразии надбавок и тарифов ОСАГО несложно запутаться. Для более полного понимания из чего складывается ваш индивидуальный тариф, вы можете рассчитать его в этом калькуляторе. Стоит отметить, что полис ОСАГО онлайн может приобрести житель любого региона России. А для жителей Санкт-Петербурга дополнительно действует бесплатная доставка полиса.

Заключение

Покупка полиса ОСАГО обязательна для всех водителей. Штраф за отсутствие полиса обязательного страхования составляет на сегодняшний день 800 рублей. При этом просроченный полис приравнивается к его отсутствию.

При условии, что отказаться от обязательного страхования автогражданской ответственности все равно нельзя, наличие полиса ОСАГО дает владельцу транспортного средства гарантию сохранения его денежных средств при страховом случае.

Про брокера интересный момент